物価上昇率の差が長期的な為替レートを決める

-為替レートが決まる要因には、どういったものがあるのでしょうか。

永野:為替レート決定理論には2つあります。1つは、10年くらいの長期的な周期で決まる理論。もう1つは金融機関や機関投資家向けの短期で決まる理論です。

前者の理論は、主にメーカーや商社といった貿易をする企業に需要があります。米国だけでなく、ベトナムでも、タイでも、海外に進出すれば米ドル建てで投資をすることになります。投資の回収期間は10~15年くらいになりますから、半年や1年程度先の為替レートを予想する必要はありません。10年後くらいに、これくらいの為替水準になっているかなという予想を、米国などで発表されている論文を基に行います。この考えを、購買力平価理論といいます。また、フローアプローチとも呼び、製品サービス取引におけるお金の流れによって為替が動くと考えます。

対して後者は、主に金利差によって為替レートが変動すると考えます。こちらはアセット・アプローチ理論と呼びます。また日米、日中など、2か国間の資産価格が影響するため、ストック・アプローチという呼び方もします。

まずはなじみが深く、影響も大きい米ドルと円のレートの変遷を例に解説していきましょう。鹿内さんは、1990年代のドル円のレートについてパッと思い浮かびますか?

-長期のチャートを見たことはありますが、そこまではっきりこれだというレベルで認識はしていません。

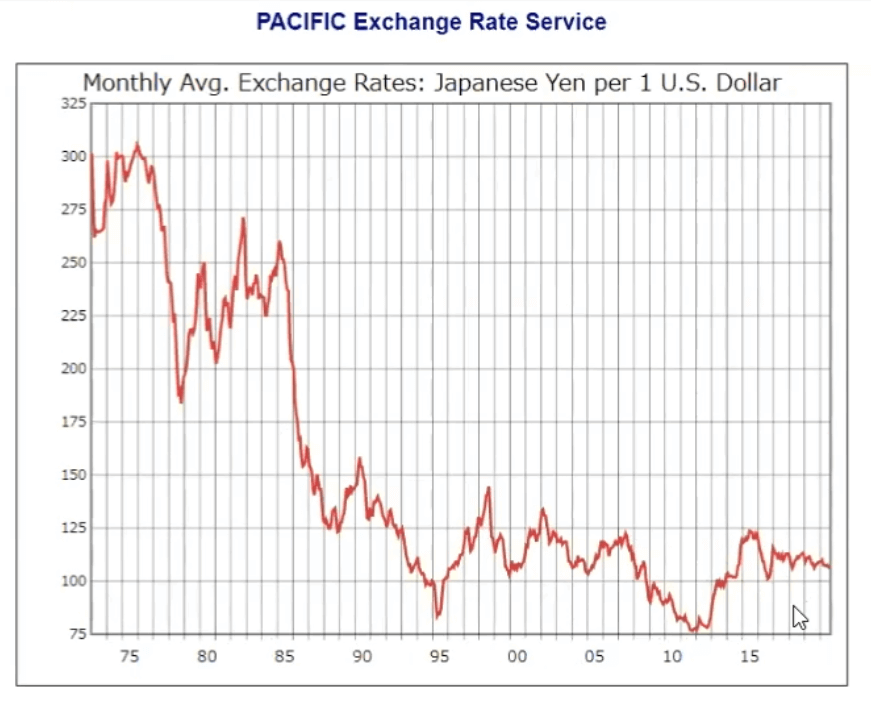

永野:ドル円は1971年までは360円に固定されていましたけど、そこから変動相場制になり2011年には75円にまで円高になっています。この長期的な円高方向への値動きは、米国の物価上昇率と日本の物価上昇率による購買力平価理論で説明できます。この40年間、米国の物価上昇率は日本のそれより高いので、円高ドル安にならないとおかしいんです。たとえば米国で作っているトヨタ・プリウスと、日本で作っているトヨタ・プリウスは同じ値段のはずですが、物価は米国の方が上昇しているので、円高ドル安でその分が調整されないと、米国の方が高くなってしまいます。為替レートは長期的には、物価上昇率が高い国が下がり、物価上昇率が低い国が上がるのが基本です。

短期的な為替予測はアセットアプローチで

永野:ただその道中では、行き過ぎたり、戻ったり、価格がギザギザに動く部分があります。こういった物価上昇率の影響が少ない上下動が、機関投資家や個人投資家が利益を上げられる機会になります。

たしかに物価上昇率を基準に10年、15年というスパンで見れば、高い通貨が値下がりし、低い通貨が値上がりするのはまず間違いないんですけど、投資家はそんな長期間待てないですよね。機関投資家はその間に何回も成績を問われます。なので、こういった細かい値動きは、金利差を基準に判断する。これがアセット・アプローチの中のマネタリー・アプローチの考え方です。日米だけに限らず、日欧でも、日中でも、日タイでも、2か国間の金利差が、短期的な為替レートを決める要因と解釈します。

こちらの考え方はシンプルです。たとえばプロ野球選手が20億円の給料をもらったとします。これを米ドルで預金するのか、日本円で預金するのかを選ぶとき、当然金利が高い通貨で預金しますよね。日米間なら、日本円は基本的に超低金利ですから、円を売ってドルを買い、ドルで預金をすることになります。このマネタリー・アプローチの考え方で、ギザギザ細かく動く部分を考えることができます。

ただ、90年代の日本や、最近の中国はものすごく自国通貨高になっています。特に90年代半ばの日本は、金利差以外の要因が為替の動きに影響を与えた典型例です。94~95年の時期は、1955年以来、自民党が初めて政権与党ではなくなった時期。細川護熙首相の連立内閣が政権を担当していました。この影響で、日米関係がゴタゴタしていました。自民党と米政府の間で構築されてきた日米同盟が怪しくなって、ドルで資産を持っていた人が不安に思って、円に乗り換える動きがありました。

こういったタイプの値動きを説明できるのが、もう1つのアセット・アプローチである、ポートフォリオ・バランス・アプローチ。マネタリー・アプローチとはまた違う考え方です。リスクプレミアムを価格変動に盛り込むことが特徴で、95年でいえば日米の貿易摩擦が表面化してきて円高が進みました。最近の人民元でいえば、2008~2015年くらいの時期に米中摩擦が次第に深刻になっていき、人民元高が進みました。金利差だけでなく、政治要因などを考慮するのがポートフォリオ・バランス・アプローチです。

-つまり、長期・短期2種類のアプローチで、為替レートを予想できるわけですね。

永野:はい、そうなります。長期は購買力平価理論、短期はアセット・アプローチです。アセット・アプローチには、マネタリー・アプローチと、ポートフォリオ・バランス・アプローチの2種類があります。ここ最近のドル円レートは、良好な日米関係を反映して、マネタリー・アプローチが説明力がある、とも言われています。

2021年以降は円高ドル安目線が基本に

-今後のドル円の見通しが知りたいです!

永野:まず、ここまでの流れから見ていきましょう。2013年から始まったアベノミクスは、非常に幸運な7年間だったと思います。2011年にドル円が史上最安値の75円をつけたあと、2014年にFRB(連邦準備制度理事会。米国の金融政策を実施する機関)の議長がジャネット・イエレンになりました。リーマンショック(2008年)からの回復を果たし、ここから米国の金利引き上げが始まりました。これがアベノミクス開始から1年後のことで、市場参加者は当然ドル買い円売りに動き、ドル円はだいたい110円前後まで下落しました。ラッキーですよね。

で、2020年以降の話です。コロナ禍で米国の2020年の4~6月のGDPは、年率換算の前期比で-32.9%となりました。なので、リーマンショックのとき以上に、大規模な金融緩和をしてくるんじゃないかと思っています。もちろん日本も量的緩和政策を続けますけど、日米どちらもゼロ金利政策を続けると、米国の方がお金の発行量が多いため円高ドル安になります。

よって、2021年以降のドル円相場は、円高相場がしばらく続くのではないかと。ドル建てで資産を持っている人は、円を買っていくのが良いでしょう。これがアセット・アプローチ、特にマネタリー面から見た2021年から2、3年の見通しで、105円を切って100円くらいまで下がる円高になるんじゃないかと思っています。米国の景気低迷が長く続けば、2011年のような90円台、80円台に突入するような展開もありえるでしょう。

-構造上、今後は円高ドル安になる可能性が高いということですね。

永野:はい。先ほどのチャートを長期的に見ても、円高を目指している時間帯がけっこう長いんじゃないかと思います。ただ、今回予想される円高が、2011年ほど極端なものにならないと思われる理由もまたあります。2013年以降、直接為替市場に介入しなくても、短期金融市場で国債やREITを買えば、つまり異次元緩和をすれば、それにともなって円安になることを、政府や中央銀行が学びました。2012年までの民主党政権下では、そういう学習がまったくできてなかったですけど、今はもう違います。なので、たとえばドル円が100円に近づいたりしたら、短期金融市場で規模の大きな資金供給をすることで、極端な円高を阻止してくると思われます。黒田バズーカ以上の資金供給を、新しい日銀総裁がやるかもしれません。とはいえ、購買力平価を考えると、基本的な目線は円高方向であることも、まず間違いないでしょう。

-ちなみに極端な円高になった1995年、2011年は、それぞれ大震災があった年ですが、これも為替レートに影響はあるのでしょうか。

永野:大規模な自然災害が起きたら、普通のその通貨は売られるじゃないですか。でも、ドル円レートの場合はそうならず、これが面白いところです。

2008年から米国も日本も量的緩和政策をとりましたが、米国の方が規模は大きいです。で、2011年に東日本大震災が起きて、これ以上日本が量的緩和政策を続けられないかもしれないという観測が広まった結果、どんどん円高方向に価格が動きました。他の国を見ても、大きな自然災害をきっかけに通貨高になったことはほとんどなく、かなり希有な例でしょう。

-もう1つ、メーカーや商社が長期的な為替レートの見通しを重視するのは、貿易の決済に対する影響が大きいからでしょうか。

永野:そうですね。2000年代後半ですら、トヨタは1円円高になったら100億円、200億円の減収になるといわれていました。日本は人口減少が進行し、内需が後退していますから、今はますますこの傾向が強いはずです。またスズキは、インドでの販売台数が日本国内より多いんですよね。ただ、企業内での生産についても工夫が進み、為替レート変動の影響を受けにくい収益構造化が目指されている面もありますが。

-とはいえ輸出企業は、できるだけ円安になってほしいわけですよね。そういった大企業の思惑も、為替レートに影響を与えますか?

永野:東京外国為替市場だけでも、1日に100億~200億ドルの売買が行われています。その中で、輸出企業のシェアは10~20億ドル程度といわれていて、そこまで大きな影響はないと思われます。残りの大半は機関投資家のトレードですので、むしろ彼らの思惑で為替レートは短期的に変動しているともいえます。

-実需の占める割合は低いわけですね。

世界的なドル高の傾向も終わりが見えてきた?

-先ほどドル円が100円に近づいたら金融緩和が本格化するというお話がありましたが、この「100円」のような特定の水準がそのきっかけになるのは、なにか理由があるのでしょうか。

永野:良い質問ですね。相場にはよく「壁」と表現されるレートがあります。円が絡まないユーロドルやユーロポンドは、1ユーロ、1ポンドが何ドルという表現をします。このとき、ユーロやポンドがドルと同じ価格になる1.0はよく意識されます。

これが日本円だと、1868年の明治維新のときには1ドルが1円だったのですけど、第二次大戦後は為替レートの変動があって2桁上がり、1ドルが100円というのが1つの壁になっています。

-視覚的に意識されるレートがあるということですね。

永野:あとは1995年の79円、2011年の75円といった過去の最高値も意識されやすいです。

-今回教えていただいた為替価格を決める要因について学べる書籍などはありますか?

永野:1990年代は良書もあったのですが、最近はこれといってお勧めできるものがありません。あまり本が買われない時代になっていますし。でも、本ではないですけど、日経ヴェリタスは良いですね。アセット・アプローチの要因になる、日米の金利やFRBの動向のようなデータも掲載されているので参考になると思います。

-ここまでは主にドルと円の関係がテーマでしたが、範囲を広げて世界の通貨同士の関係性を考える場合にはどういうアプローチをするべきでしょうか。現在は世界的にドル高の傾向があると聞いたことがあります。

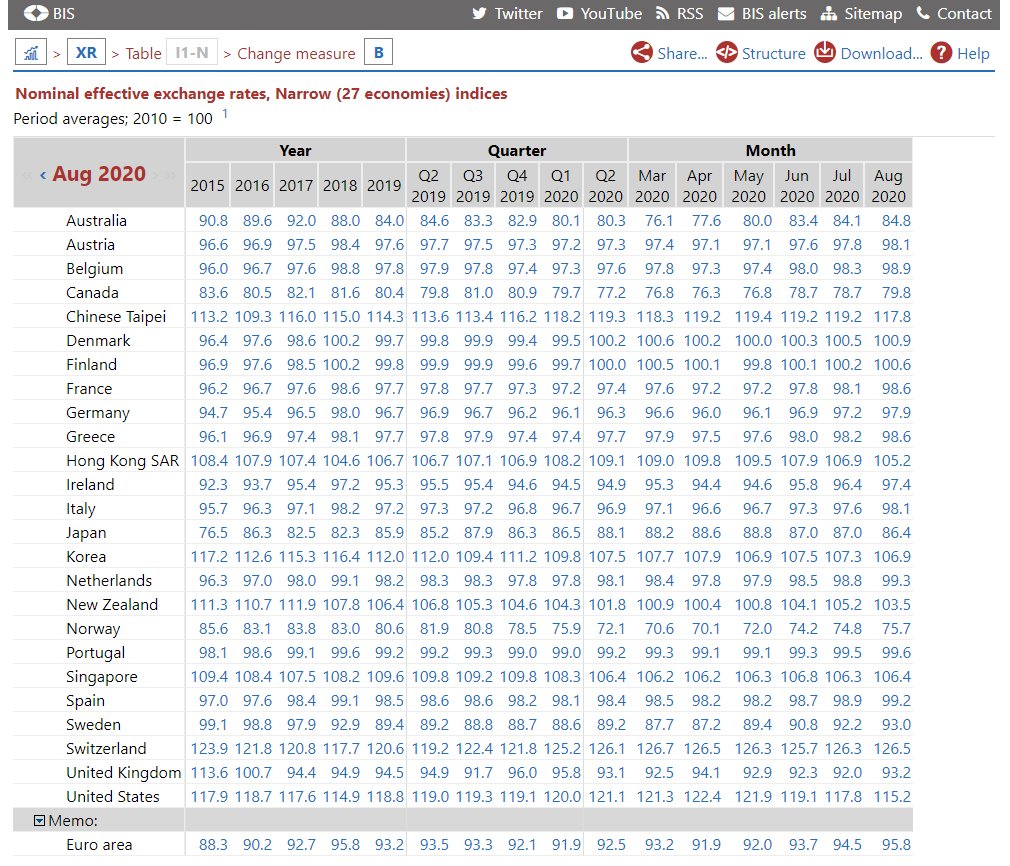

永野:BIS(国際決済銀行)のサイトをご覧ください。世界的なドル高という意味では、2014~2020年はそういった傾向がありました。

逆に2008~2014年の時期は、リーマンショック後でものすごいドル安になっていました。この時期、米ドルを持っていた機関投資家が米国政府を信用できなくなり、米ドルを手放していきました。その後2014年から米国が金融の引き締めを始め金利が上がり、米ドルを買い戻す動きになり、そこからのドル高につながっています。これは典型的なアセット・アプローチが当てはまる局面ですね。

そして2021年以降は米ドルの金利は下がっていくでしょうから、また米ドルを手放す動きが加速すると思われます。こういった点から、アセット・アプローチは非常に精度が高い予測といえます。

このサイトの数字は、実効為替レートを表しており、世界の通貨がどれくらいの強さであるかがひと目で分かります。自国通貨が、割高なのか、割安なのかを判断する際にとても役に立ちます。たくさんの人が見ていますので、市場のコンセンサス(同意)にもなります。

たとえばですが、台湾ドル、NZドルあたりは、新型コロナウイルスの影響が小さく、経済活動を阻む要因が少ないですから、今後の通貨高が期待できます。

逆にユーロは、英国がEUを離脱する関係で話がこじれていて、長期的には厳しいのではという見方もありますね。先ほどお話しした2つのアセット・アプローチのうち、ポートフォリオ・バランス・アプローチですね。つまり政治的要因により、通貨安の可能性が考えられるというわけです。

まとめ

10年単位の長い周期では物価上昇率の差が、それより短い短期の周期では、金利差や政治要因で為替レートが決まることを学びました。

この考え方によれば、ドル円はしばらく円高ドル安傾向にあるとのこと。

こういった知識を踏まえて、ドル円の分析をしてはいかがでしょうか。

この記事の執筆者

FXライター

鹿内武蔵

SHIKAUCHI MUSASHI

略歴

国内唯一の月刊FX情報誌、FX攻略.comの元副編集長として、2008年の創刊時より取材・編集・執筆に携わる。多くの勝ち組トレーダーや証券会社を取材してきた経験を活かし、FXが国民的投資になることを目標に活動中。各種メディアでの執筆の他、トレーダーとしてFXの運用も行っている。