銀行、空港、金券ショップ…両替手数料が一番安いのは結局どこ?

外貨両替といえば、以前は銀行や旅行代理店の窓口が定番でした。しかし今は、それ以外のさまざまな方法で外貨両替が可能。

従来からある銀行窓口での両替に加えて、空港や金券ショップ、郵送両替、FXなど、方法がたくさんあって迷ってしまいますよね。

これらの両替方法について、手数料が一番安いのはどの方法なのでしょうか。最初に、それぞれの両替方法による手数料を安い順に並べてみました。

こちらの一覧表では、1万円を米ドルに両替した場合の手数料を、2020年4月16日現在のデータで比較しています。

なお、2020年4月16日のドル円レートは107.50として算出しています。

| 両替場所 | 日本円→米ドル1万円あたりの手数料 |

|---|---|

| 金券ショップ | 110.40円(アイギフト) |

| 郵送両替 | 258.27円(外貨両替ドルユーロ) |

| 日本の銀行 | 272.49円(三菱UFJ銀行) |

| 日本の空港 | 272.49円(三菱UFJ銀行) |

| 海外の空港 | 289.52円(トラベレックス) |

| FX | 500円(マネーパートナーズ) |

今回の調査では、手数料がもっとも安かったのは金券ショップでした。

それ以外の方法についてはほとんど横並びの印象です。

一般的に日本の銀行よりも海外の空港などで両替をしたほうが手数料が安いと思われがちですが、そのイメージをお持ちの方にとっては意外な結果になったのではないでしょうか。

ここでFXだけが500円という手数料になっているため、ずば抜けて高いように見えますが、これは1万円分という少額だからです。

両替金額によってはFXの優位性が際立ってくるので、これについては順次解説していきます。

日本の空港での外貨両替

日本の空港で外貨両替をする場合の手数料は、日本の市中にある大手銀行と同じです。

なぜなら、空港にある両替窓口のほとんどは大手メガバンクもしくはそれに準ずる銀行の窓口だからです。

空港にある銀行窓口では外貨の販売レートが提示されていますが、このレートには手数料が含められているので、実勢レートよりも若干高め。

この記事の作成時点では1万円を90.49ドルに両替が可能でした。

空港両替のメリットは、何といっても信頼性です。

日本の銀行が運営しているので間違いが起きる可能性は極めて低いですし、海外の両替店にあるような偽札、ごまかしなどの心配もありません。

手続きはとても楽ですし、200万円以上など高額の外貨両替でなければパスポートなど必要書類を準備する必要もありません。

窓口での手続きなので、もちろん外貨はその場で受け取ることができます。

銀行での外貨両替

先述のように、空港での両替サービスを提供しているのは銀行なので、市中銀行での外貨両替は基本的に空港での両替と手数料やレート、方法などすべて同じです。

つまり、1万円で受け取れる米ドルは記事作成時点で90.49ドルです。

市中銀行だと金額の大きな両替をするケースもありますが、もちろん5万円や10万円といった、海外旅行で使う程度の金額であっても利用可能です。

200万円を超えるなど高額の両額でなければ特に必要書類はありませんし、その場で現金を受け取ることができるので、お近くに両替カウンターや外貨ショップ(銀行によって名称は異なります)がある方にとっては、手軽かつ迅速な両替方法と言えるでしょう。

海外の空港での外貨両替

海外の空港での両替は、全世界の空港などにチェーン展開をしている「トラベレックス」のレートを適用しました。

トラベレックスは手数料が高いことで知られていることもあって、1万円で受け取れる米ドルは90.33ドルでした。

海外現地の銀行が設置している両替窓口だと、もう少し手数料が安くなるかもしれません。

トラベレックスは両替に特化したサービスを提供しているので、手続きはとても簡単です。

空港によっては自動両替機を設置しているところもあるので、人と接することなく外貨現金を手に入れることも可能です。必要書類も特にありません。

金券ショップでの外貨両替

今回の比較では、手数料がもっとも安かったのが金券ショップです。

とある金券ショップのレートでは、1万円で91.99ドルも受け取れる計算になりました。

銀行と比べると受け取り外貨が1.5ドルほど多くなります(つまり手数料が安いということ)。

2020年3月から深刻化している新型コロナウイルスの感染拡大によって国際間の移動が急減した影響で、外貨の取り扱いを休止している金券ショップが多くなっていますが、平時で金券ショップが盛んに外貨両替を行っている場合は競争が激化して、さらに安い手数料が期待できるかもしれません。

金券ショップでの両替方法は、とても簡単。

店頭で日本円を差し出し、その日のレートで計算した外貨を受け取るだけです。

特に必要なものもなく、金券ショップが密集している場所を通ることが多い方にとっては、便利な両替方法と言えるでしょう。

郵送による外貨両替

数ある外貨両替手段の中で唯一、自宅に居ながらにして両替を完了できるのが、郵送両替です。

郵送(宅配)外貨両替の大手である「外貨両替ドルユーロ」が提示している手数料込みのレートでは、1万円で90.62ドルを受け取ることが可能でした。

実店舗や窓口を設置する必要がないことから、銀行や空港と比べると手数料は若干安めです。

郵送による外貨両替の最大のメリットは、自宅で完結できること。

海外の空港などでは24時間対応のところもありますが、日本国内で24時間対応の外貨両替をしようとすると難しいかもしれません。

郵送であれば24時間受付なので、思い立った時に両替の手配ができます。

ネット上の手続きで両替の手配を完結できるので、特に必要書類などもありません。

なお、申し込みからおおむね2、3日で指定の場所に外貨が届きます。

FXによる外貨両替

FXは基本的に「外貨の売買によって差益を狙う」投資商品ですが、一部のFX会社は「外貨の現物」を受け取れるサービスも提供しています。

FXはうまく利用すればもっとも安い手数料で外貨両替が可能です。

この記事ではFX会社の「マネーパートナーズ」を例に紹介しますが、マネーパートナーズでは一度の出金について一律500円の手数料が設定されており、これが他の両替方法と大きく異なるポイント。

FXの外貨両替は適用レートが有利であるものの別途手数料が必要になり、両替する金額が大きくなると他の両替方法よりもFXの方が有利になるという特徴があります。

いくらからFXが有利になるかについては、後ほど解説します。

ただし、FXの場合は取引口座を開設する必要があることや、外貨の受け取りまでに少なくとも5日間(マネーパートナーズの場合)を要すること、さらに口座から両替の手続きをしておく必要があるなど、FX特有の留意点もあります。

外貨両替をFXで行うメリットとデメリット|どんな場合はFXを使わない方が良い!?

ここでは、FXを利用して外貨両替をする方法のメリットとデメリットについて解説します。

わざわざ不利な条件で両替してしまわないように、しっかり把握しておきましょう。

FXで外貨両替を行うメリット

FXで外貨両替を行うメリットは、以下の3つです。

- 5万円以上の両替をする場合は有利

- 継続的に外貨が必要な人は有利なレートで買っておくことができる

5万円以上の両替をする場合は有利

「マネーパートナーズ」の場合だと、FXで外貨両替をするために一律500円の手数料が必要です。

この手数料は一律なので、1万円分であっても10万円分であっても同じ。

先ほどご紹介した他の両替方法と比較してみると、米ドルの場合2万円分以上の両替で日本や海外の空港窓口や国内の銀行窓口よりも手数料が安くなります。

さらに金券ショップと比較しても、5万円分以上の両替でFXの両替手数料のほうが安くなります。

この比較から得られる結論は、以下の2点です。

- 2万円分以上両替すれば、空港や銀行よりもFXが有利

- 5万円分以上両替すれば、金券ショップよりもFXが有利になる

なお、マネーパートナーズの外貨受取サービスでは米ドルの場合、月に1度両替が可能で、1回あたり2,000ドルが受け取りの上限となっています。

1ドルが107.5円であると想定すると21万5,000円分まで利用できるので、一般的な海外旅行であれば十分な金額と言えるでしょう。

継続的に外貨が必要な人は有利なレートで買っておくことができる

FXは、リアルタイムに変動する為替レートの価格差を利用して利益を狙う投資商品です。

外貨が取引されている為替市場は平日ならほぼ24時間動いており、FXの口座を持っていればほぼいつでも取引可能です。

そのため、アメリカに何度も行く予定がある場合など、特定の外貨を今後も必要とする方であれば、「米ドルのレートが下がった時に外貨を買っておく」といった利用方法が可能になります。

FX投資家はそうして買った外貨を再び売って利益を確定するわけですが、現物の外貨を必要としているときにも使える手法なのです。

FXで外貨両替を行うデメリット

次にFXで外貨両替を行うことによって考えられるデメリットについても解説します。

主に以下の4つが考えられます。

- 両替する金額が少ない場合は割高になる

- 口座開設が必要

- 事前に手続きが必要

- 出金手数料が必要

4つ目の出金手数料についてはFX特有の手数料ですが、その一方で取引レートが有利なので、両替金額によって解消されるデメリットであることはすでに解説した通りです。

両替する金額が少ない場合は割高になる

先ほど紹介したメリットの裏返しですが、少額だとFXの手数料の方が高くなるため、両替金額が少ない場合には不向きです。

いくら以下だとFXのほうが不利になるのかを計算してみると、以下のようになりました。

- 約1万8,500円以下の両替だと銀行や空港よりFXが不利

- 約4万5,289円以下の両替だと金券ショップよりFXが不利になる

上記の金額を損益分岐点として、どの方法で両替をするのかを決めましょう。

口座開設が必要

FXの外貨両替を利用するには、サービスを提供しているFX会社に口座を開設しておく必要があります。

すでにFX投資をしている方であれば馴染みのある作業ですが、そうでない方にとっては人生初めての経験になるでしょう。

FX口座の開設には身分証明書やマイナンバーなどが必要になるので、事前準備としてこれらを用意する必要があります。

もうひとつ注意したいのは、口座開設までに要する日数です。

FX会社によって所要日数にばらつきはありますが、かつて編集部がマネーパートナーズに口座開設を申し込んだ時には、4日後に口座開設の通知が届きました。

海外旅行の日程が決まっている場合は、数週間前までには口座開設の申し込みをしておくべきでしょう。

事前に手続きが必要

他の方法と違ってFXによる外貨両替は、事前に手続きが必要です。

その手続きを時系列にまとめると、以下のようになります。

FXで外貨両替を行う手続きの手順

- FX会社の口座を開設する

- (口座内操作)入金手続きをする

- (口座内操作)外貨購入の操作をする

- (口座内操作)出金手続きをする

- (口座内操作)空港受取の手続きをする

これら5つの事前手続きを終えて、空港窓口で外貨を受け取れるようになります。

その場で外貨を手にすることができる銀行や空港での両替と比べると、慣れていない方には工程が多く感じられるかもしれません。

FXで外貨両替を行う方法!やり方を紹介

FXで外貨両替をするために必要な手続きを、口座開設⇒外貨購入⇒出金依頼という3つのステップで解説します。

例として、外貨両替では定評のあるマネーパートナーズの口座を利用する方法をご紹介します。

口座を開設する

FXでの外貨両替は、外貨両替サービスを行っているFX会社での口座開設から始まります。

マネーパートナーズで口座を開設する流れは、以下の通りです。

マネーパートナーズで口座を開設する流れ

- ホームページの「口座開設」ボタンから申し込みフォームへ

- 必要事項を記入、送信

- 本人確認書類とマイナンバー確認書類を送信

- 最短翌日、自宅に口座開設書類が届く

- 初回ログイン

なお、(3)で使用できる本人確認書類としては、運転免許証やパスポート、健康保険証、マイナンバーカード、住民票の写しなどが使用できます。

これらの証明書類は直接送付する必要はなく、スマホで撮影した画像を送信することで確認が取れる仕組みになっています。

口座開設を申し込むと審査が行われ、審査に通れば最短で翌日、おおむね2~3日以内に口座開設の通知が郵送で届きます。

取引画面で両替したい通貨を買う

口座が開設できたら、会員専用サイトにログインします。

ログインに必要な情報は口座開設通知に記載されているので、その情報をもとにログインしてください。

会員専用サイトにログインしてから外貨両替までの手順は、以下の通りです。

(1)両替を希望する金額を入金する

クイック入金や振り込み入金などの方法があるので、もっとも使いやすい方法でマネーパートナーズの口座に両替を希望する金額を入金します。

なお、マネーパートナーズの空港受け取りサービスは新型コロナウィルス蔓延により旅行者が減少したことをうけ、2020年4月17日に廃止されております。

(2)資金をパートナーズFXに移動する

口座に入金をすると、会員残高に反映されます。

このままだと外貨両替ができないので、これをFX取引が可能になるパートナーズFX受入証拠金に移動します。

移動先がパートナーズFXになっていることと、移動する金額を入力、確認できたら「振替・移動確認」ボタンから次に進み、次の画面で移動を確定します。

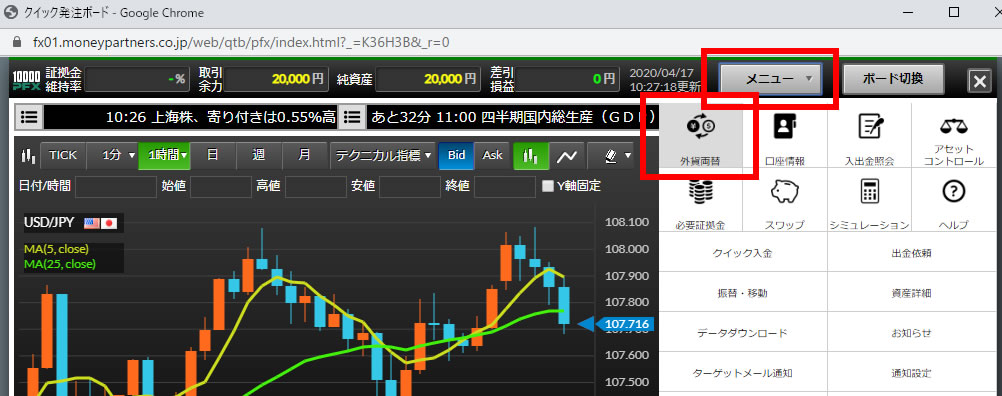

(3)FX取引画面から外貨両替をする

ホーム画面にある「クイック発注ボードを起動」というボタンからFX取引画面を開き、取引画面にあるメニューから「外貨両替」を選択します。

次の画面では両替の受付時間や手数料に関する説明があるので、「確認して次に進む」のボタンから次に進み、「日本円から外貨へ」を選択します。

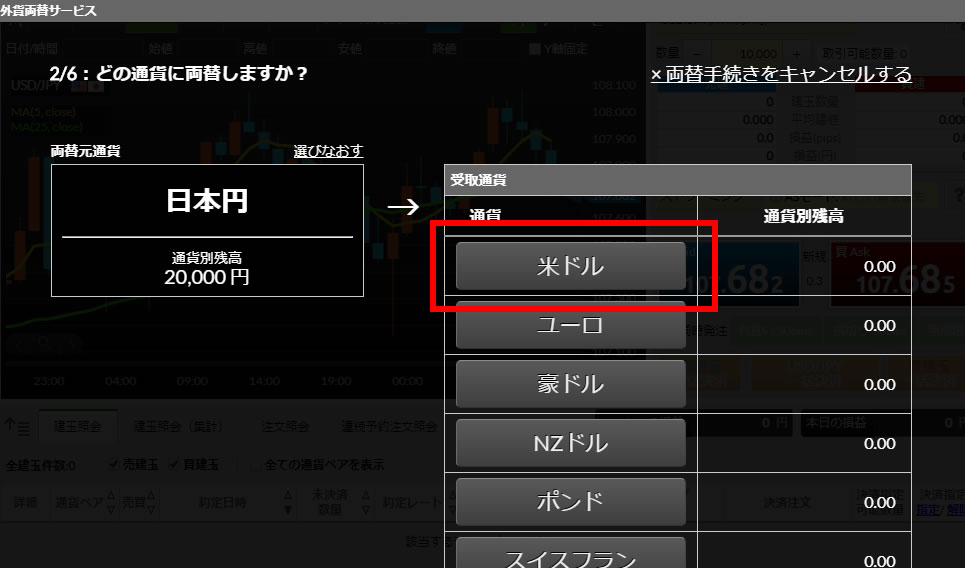

次の画面では両替したい外貨を選びます。

ここでは米ドルに両替するという想定で、米ドルを選択します。

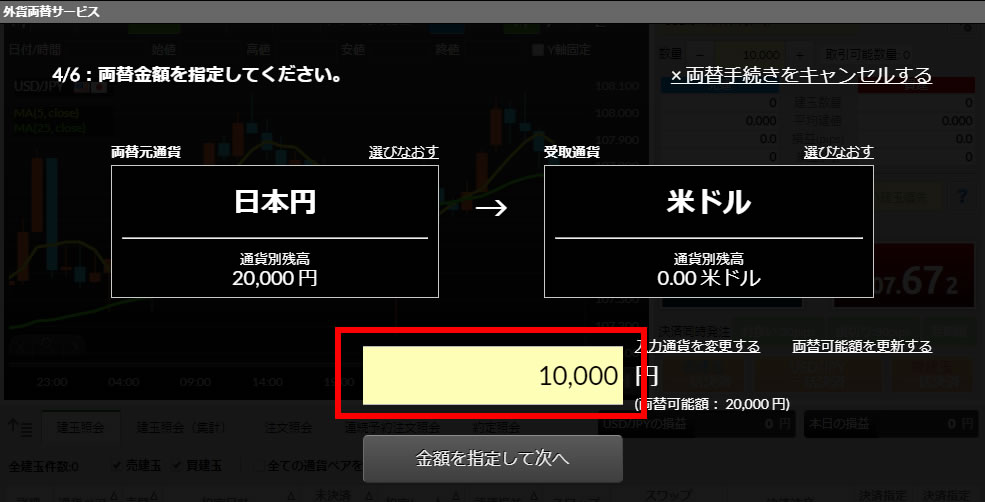

次の画面では金額の入力方法を選びます。

日本円で1万円分の両替をやってみたいので、「日本円で入力する」を選択して次に進みます。

次に進むと金額の入力画面になるので、ここで両替したい希望金額を入力します。

金額を入力したら、「金額を指定して次へ」ボタンで次に進みます。

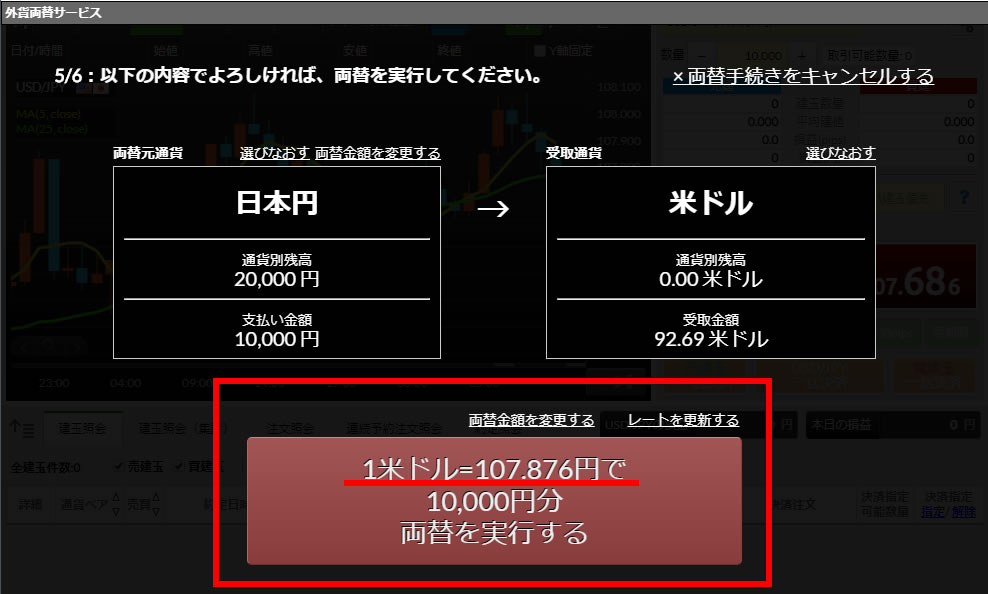

次の画面で注目していただきたいのが、下線部分です。

FX会社らしく、現在の最新レートで両替されることが分かります。

ボタン右上には「レート更新する」というリンクがあるので、ここをクリックすると常に最新のレートに更新することができます。

このように少しでも有利なレート(つまり外貨安のレート)で外貨を買うことができるのは、FXの大きなメリットです。

このボタンをクリックすると、両替完了です。

リフティングチャージについて

自分の銀行口座などに送金したお金を受け取る場合、リフティングチャージが発生します。

これは通貨を交換せず、ドルならドル、円なら円をそのまま送金する際に発生する手数料です。

金額は銀行により異なりますし、送金額でも変わってきますので、詳細は銀行などに確認しておきましょう。