目次

FXにおける円高・円安ってどんな意味?

円高・円安には「1外貨が〇〇円になったら円高、〇〇円になったら円安」という明確な基準はなく、他国の通貨と交換したときの日本円の価値が「相対的に高いか安いか」を表すものです。

例えば「1米ドル=90円」と「1米ドル=100円」で比べると、少ない円で多くのドルを購入できる前者が、ドルに比べて円の価値が高い、つまり円高となります。

逆にアメリカから見ると、1米ドルで90円分しか買えないためドル安となります。

よくありがちな誤解として「90円と100円なら、100円の方が高い。だから100円の方が円高だ」と考えてしまうケースがありますが、逆なので注意しましょう。

高い・安いというのは「価値」です。

こうした交換比率を為替相場といい、各国の通貨の人気度や需給バランスにより常に変動しています。

需要のある通貨ほど、その価値も高くなりやすい傾向があります。FXでは、各通貨が

- 安いときに買い、高くなったタイミングで売る

- 高いときに売り、安くなったタイミングで買い戻す

円高・円安の原因とは?原因と影響から事前に相場を予測するべし

通常のFX取引では、チャート(値動きを示したグラフ)をもとに売買のタイミングを計る「テクニカル分析」が主流ですが、しばしばチャートだけでは説明できない突発的な為替相場の変動が起こることがあります。

これは、為替市場に参加している投資家たちの心理を一つの方向に傾けるような、重大なニュースがあったとき(経済・政治的事件や発言、経済指標の発表、災害、紛争など)です。

特に相場の下落は上昇に比べてスピードが速く、相場から撤退すべきと判断したトレーダーたちによって売りが売りを呼び、「ナイアガラ」と呼ばれるような大暴落も起こり得ます。

外国為替市場に影響を及ぼす、各国の経済的・政治的な指標や条件を「ファンダメンタルズ」といい、これをもとにした「ファンダメンタルズ分析」は、テクニカル分析を補完したり、突発的な大変動に備えたりするうえで重要です。

円高・円安になりやすいファンダメンタルズ的要因や、FX市場における歴史的大変動が起こった事例は以下に紹介しているので、こちらもチェックしてみてください。

FXのファンダメンタルズ分析とは?5分で読める手法の基本

FXにおける「ファンダメンタルズ分析」とは、政策金利や国際収支、雇用統計といった、各国の経済状況を表す基礎的条件(ファンダメンタル•••続きを読む

円高になりやすい政治・経済的要因

円高はつまり、「円の需要が高まっている」ということですが、近年では経済的・政治的不安やリスクが高まったときに、「有事の円買い」で資産の逃避先として選ばれることも多いので覚えておきましょう。

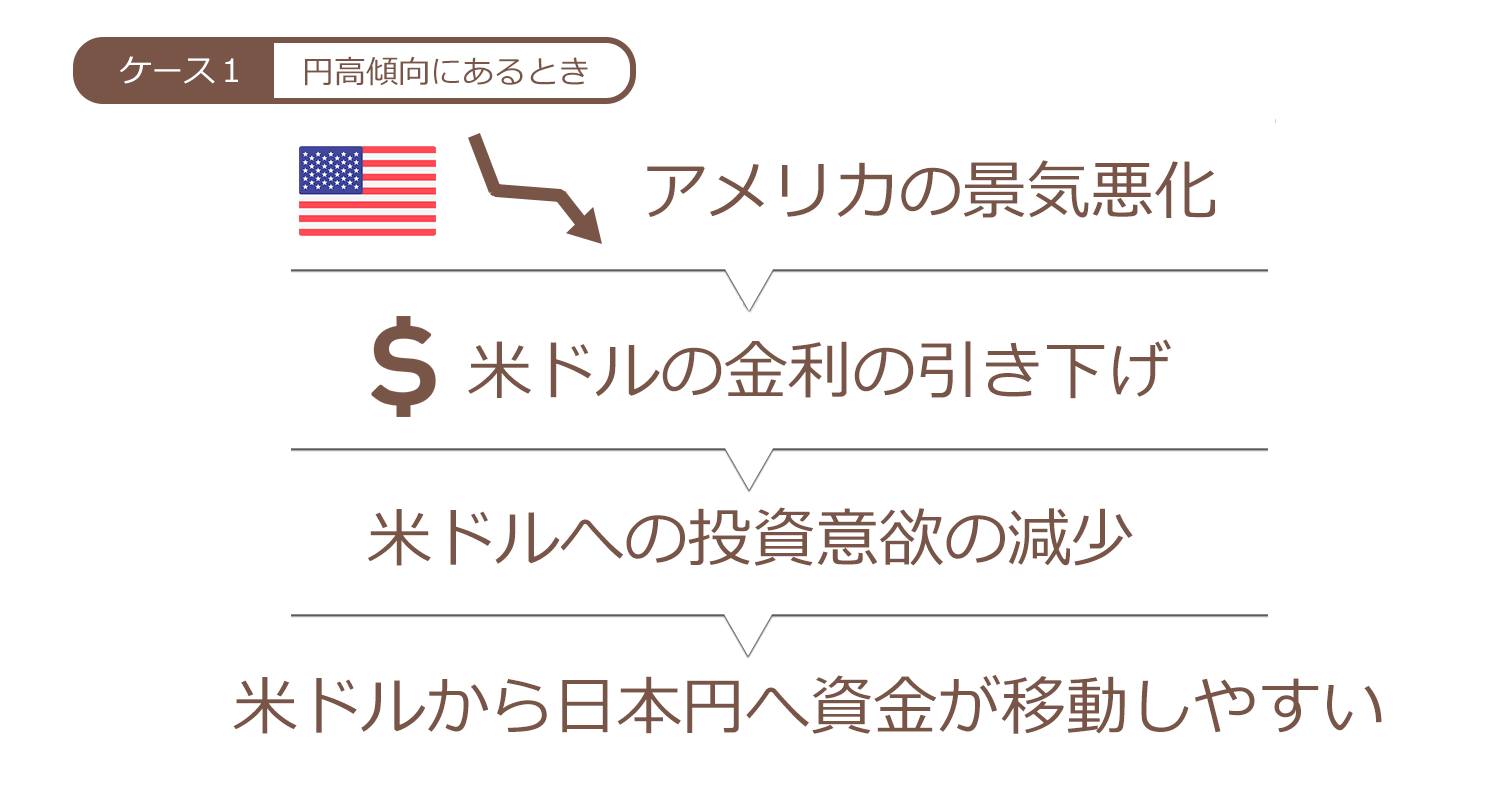

アメリカで景気悪化や利下げが行われたとき

アメリカの景気が後退したと見られる場合や、FRB(日本でいう日銀)による政策金利の引き下げが行われた場合は、ドル安・円高が起こりやすいといえます。

具体的には以下のような場合です。

アメリカの景気は、定期的に発表される雇用統計やGDPなどの経済指標で推測できます。

しかし、さらに利下げが行われると、FRBからも景気が問題視されていることになり、投資家たちは景気悪化を再確認せざるをえず、投資意欲も減少します。

そこで円への資産移動、円高が起こりやすくなります。

なお、アメリカの景気を表す重要経済指標の発表時や、年8回の政策金利決定会合(FOMC)の発表時は、相場が動くことが多いので、注意しておきましょう。

とりわけ市場参加者の予想値と大きく異なる発表がなされた場合は、相場が大変動することがあります。

こうした定期的なイベントの日程は、FX会社の「経済指標カレンダー」で確認できます。

輸出増加などで円の需要が増えるとき

日本からの輸出が増え、日本企業が外貨で得た利益を日本円に換える必要があるとき、また日本への外国旅行者が増えているときなどは、円の需要が高まり、円高が起こりやすくなります。

事件や災害で「有事の円買い」が起こるとき

日本円は安全資産と見られており、世界的な金融不安や紛争・災害などが起こったときに、資産の逃避先として選ばれやすくなっています。

これは「有事の円買い」「リスクオフ(リスク回避)の円高」などと呼ばれ、2001年の同時多発テロや2007年のリーマンショックのときには、円高が急速に進行しました。

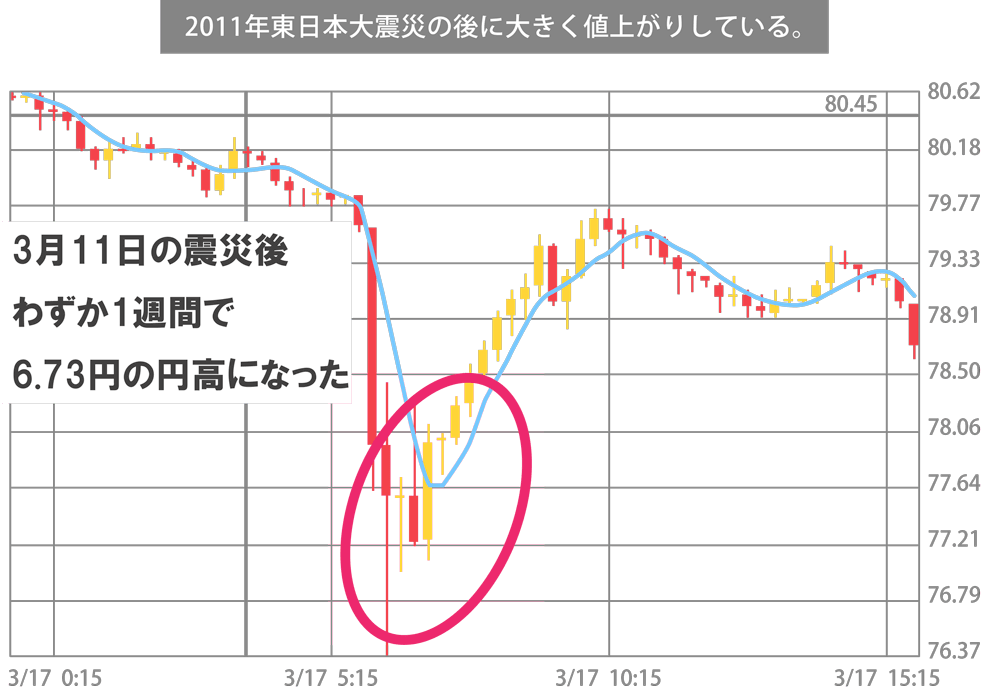

また2011年の東日本大震災の際には、風説などの影響もあって、円は1ドル=76.25円という戦後史上最高値を付けました。

円安になりやすい政治・経済的要因

円安は、円高とは逆に、外貨の需要が高まっている、経済的・政治的不安が和らいだときに起こりやすい傾向があります。

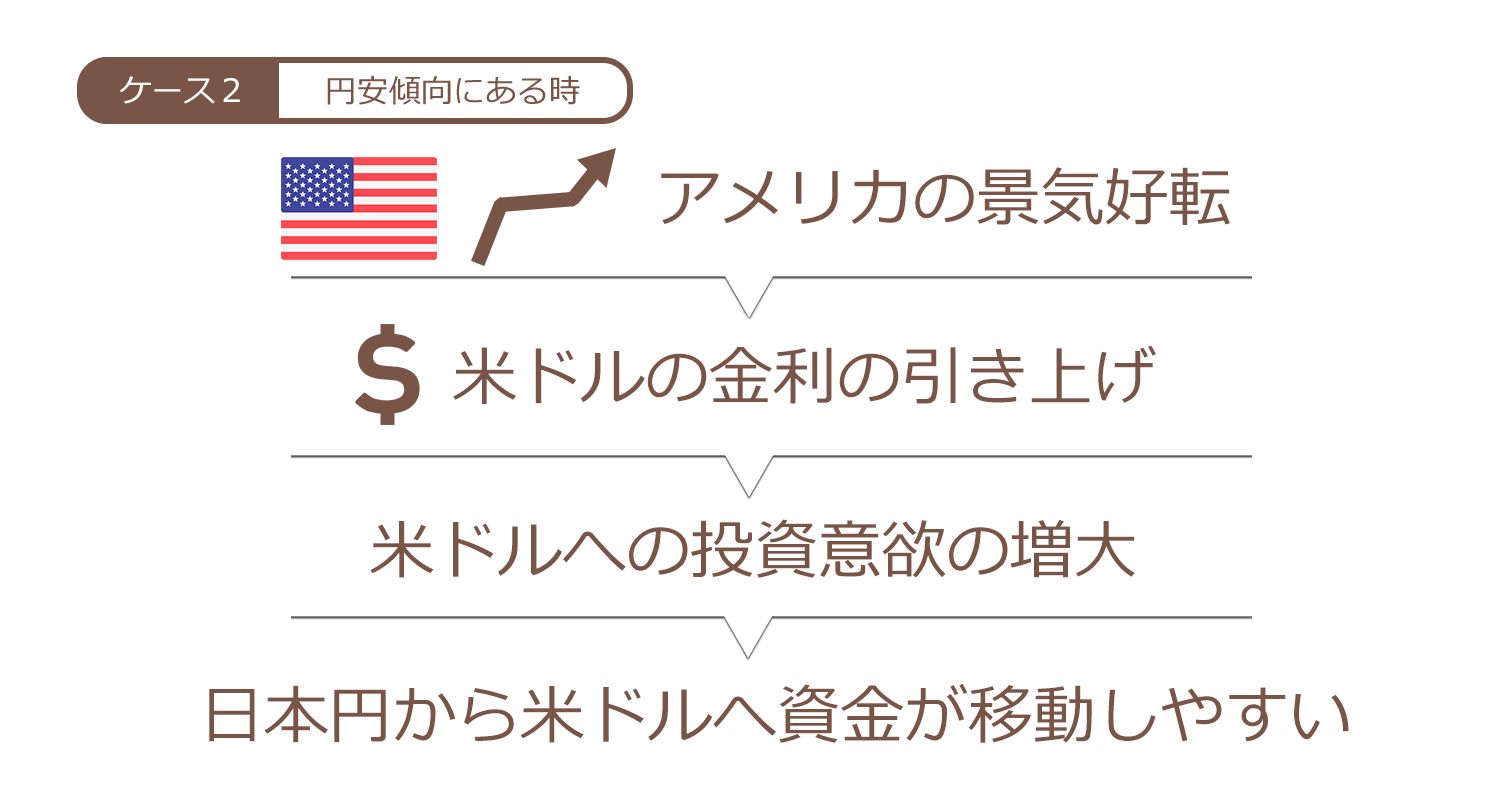

アメリカで景気好転や利上げが行われたとき

アメリカの景気が好転したと見られる場合や、政策金利が引き上げられたときは、米ドルの人気が高まるので、ドル高・円安になりやすいといえます。

輸入増加などで円の供給が増えるとき

海外からの輸入増加で、日本円を外貨に換える動きが加速しているときは、円安傾向となります。

また海外企業の買収や工場建設が多くなされている場合も同様です。

政治・経済的混乱や不安が収まったとき

金融不安や紛争やテロなどの地政学的リスクが収まると、投資家たちはリスク選好(リスクオン)の姿勢となり、ローリスク・ローリターンの日本円を売ってハイリスク・ハイリターンの外貨を買うようになるため、円安になりやすいといえます。

円高・円安どのタイミングでFXの取引をしたらいい?【初心者の疑問を解消】

FXでは、円高・円安いずれのタイミングで取引を始めても利益を狙うことが可能です。

円高のときは円の価値が高まっており、外貨を安く買うことができるので、外貨買いから新規取引を検討することになります。

逆に円安のときは、円の価値が低くなっているので、相対的に価値の高い外貨売りから新規取引を検討することになるでしょう。

例えば、「1ドル=100円」のときにドルを買って「1ドル=102円」のときに売っても、「1ドル=100円」のときにドルを売って「1ドル=98円」のときに買っても、どちらも差額である2円分の利益が出るわけです。

ただし、円高(円安)がどこまで進むかは誰にもわかりません。自分の想定とは逆に相場が動けば損失になるので注意が必要です。

また、1外貨何円になれば円高・円安という基準は特になく、現在のレートからの変動により損益が決まるため、レートの動きを読むことも重要です。

このような相場変動を予測するには、過去のチャートをもとにパターンを読む「テクニカル分析」が役立ちますので、ぜひ以下の記事も参考にしてみてください。

FXのテクニカル分析とは?基本13種類の見方を初心者向けに解説

テクニカル分析ってなに?テクニカル分析をする上で気をつけることは?FXで取引をする際、なんとなく上がりそうだから、下がりそうだから•••続きを読む

長期トレードの場合は金利差も考慮して取引の選択をすることが大事

スイングトレードや長期トレードといった、1日を超えてポジション(まだ決済していない通貨)を所有するスタイルの場合、売り・買いのどちらで新規取引を始めるかは、為替相場の他に金利差も考慮する必要があります。

日本円などの低金利の通貨を売って高金利の外貨を買えば、その差額分の利益を得られますが、逆に高金利の外貨売りから入った場合、金利差額分を支払わなくてはなりません。

これを「スワップポイント」といい、毎日のニューヨーク外国為替市場が閉まった後(※)に、口座に加算または減算されるものです。

スワップポイントに関する詳細は以下の記事で解説しています。

非公開: 【非公開】FXスワップポイント比較10口座!1年間で10万円も損する場合も?

「スワップ運用におすすめのFX会社はどこ?」「会社を選ぶ際はスワップポイントが高いだけでいいの?」実は、FX会社のスワップポイント•••続きを読む

日本円は低金利が続いているため、ほとんどの外貨で買いスワップがプラス、売りスワップがマイナスになります。

よって、買いから始めれば金利差額分をもらえるのですが、売りから始めて長期トレードをする際は、日々金利差額分を支払うことになるので注意が必要。

デイトレード(日をまたがずに決済するトレード)であれば気にする必要はありませんが、長期トレードをするときは、各FX会社の買いスワップ、売りスワップの額を確認しておきましょう。

※日本時間では午前7時、サマータイム適用時午前6時前後で、ニューヨーククローズ、NYCと呼ばれます。記事のまとめ

- FX取引では円高でも円安でも利益を出せる可能性がある。。

・売り・買いのどちらから取引を始めてもよいが、長期トレードの場合は金利差による利益(スワップポイント)にも注意する - 外貨の需要が高まると起こるのが円安。円の需要が高まると起こるのが円高。

- 急激な相場変動の要因には金融不安、風説や憶測、重要経済指標の発表などがある。